Hướng dẫn kê khai thuế hộ, cá nhân kinh doanh năm 2026 | Tiết kiệm 90% Chi Phí | An toàn nhất

Từ 01/01/2026, hộ kinh doanh phải kê khai thuế theo doanh thu thực tế, thay vì thuế khoán. Hướng dẫn chi tiết về thời hạn, mẫu tờ khai và nơi nộp hồ sơ theo quy định mới.

Kê khai thuế hộ kinh doanh từ 01/01/2026: Hướng dẫn chi tiết theo quy định mới

Ngày 01/01/2026 đánh dấu mốc chuyển đổi quan trọng trong chính sách thuế Việt Nam khi thuế khoán chính thức bị xóa bỏ, thay thế bằng phương thức kê khai thuế theo doanh thu thực tế đối với hộ kinh doanh và cá nhân kinh doanh. Từ thời điểm này, mọi hộ kinh doanh dù doanh thu dưới 1 tỷ đồng hay trên 50 tỷ đồng đều phải thực hiện kê khai thuế theo quy trình mới, với quy định cụ thể về thời hạn, mẫu tờ khai và nơi nộp hồ sơ.

Theo quy định tại Luật Thuế Thu nhập cá nhân sửa đổi năm 2025, chỉ những hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên mới thuộc diện phải nộp thuế. Tuy nhiên, việc kê khai thuế vẫn là nghĩa vụ bắt buộc đối với tất cả hộ kinh doanh, nhằm đảm bảo minh bạch và công bằng trong quản lý thuế. Cơ quan thuế sẽ dựa vào hồ sơ kê khai để theo dõi hoạt động kinh doanh và mức doanh thu thực tế của từng chủ thể.

Phân nhóm theo doanh thu: Áp dụng cơ chế thuế khác nhau

Hộ kinh doanh được phân thành bốn nhóm theo mức doanh thu hàng năm, mỗi nhóm áp dụng cơ chế kê khai thuế khác nhau:

| Doanh thu hàng năm | Thuế VAT | Thuế TNCN | Kê khai thuế VAT | Hóa đơn điện tử |

|---|---|---|---|---|

| Dưới 1 tỷ đồng | Không chịu thuế | Miễn hoàn toàn | Không bắt buộc | Không bắt buộc |

| Từ 1 tỷ đến dưới 3 tỷ đồng | Theo doanh thu và tỷ lệ theo ngành | Lựa chọn: (1) Tính theo doanh thu, (2) Tính theo lợi nhuận | Theo quý | Bắt buộc (nếu doanh thu trên 1 tỷ) |

| Từ 3 tỷ đến dưới 50 tỷ đồng | Theo doanh thu và tỷ lệ theo ngành | Tính theo lợi nhuận | Theo tháng | Bắt buộc |

| Trên 50 tỷ đồng | Theo doanh thu và tỷ lệ theo ngành | Tính theo lợi nhuận | Theo tháng | Bắt buộc |

Việc phân nhóm giúp cơ quan thuế quản lý hiệu quả hơn, đồng thời tạo điều kiện cho hộ kinh doanh lựa chọn phương thức kê khai phù hợp với quy mô hoạt động. Trong đó, các hộ kinh doanh có doanh thu từ 1 tỷ đồng trở lên phải kê khai thuế TNCN theo quý và quyết toán thuế vào ngày 31/1 năm sau.

Thủ tục kê khai: Hồ sơ, nơi nộp và thời hạn

Hồ sơ kê khai thuế đối với hộ kinh doanh bao gồm:

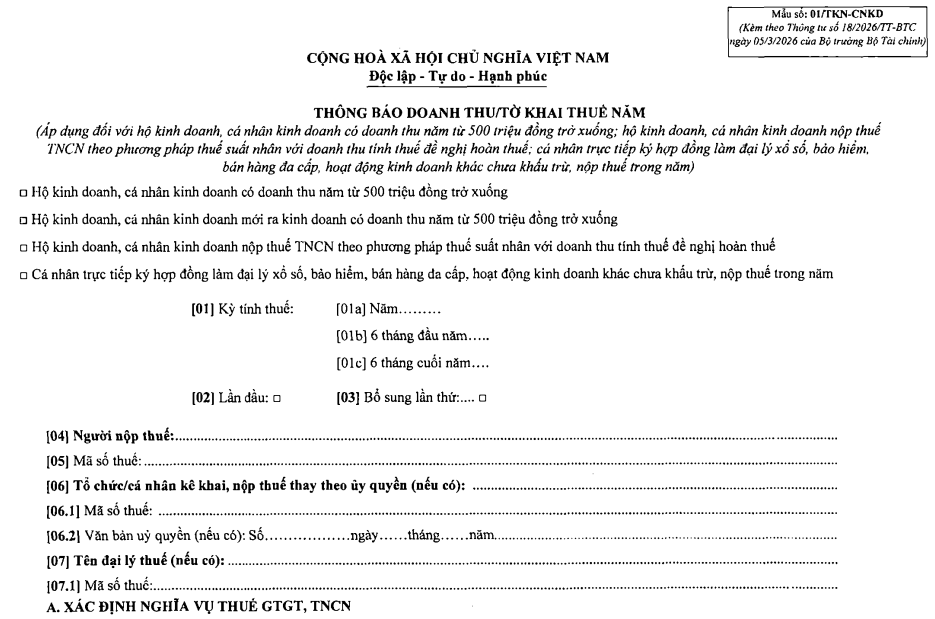

- Hộ kinh doanh có doanh thu từ 1 tỷ đồng trở xuống: Tờ khai thuế Mẫu số 01/TKN-CNKD theo Thông tư 18/2026/TT-BTC.

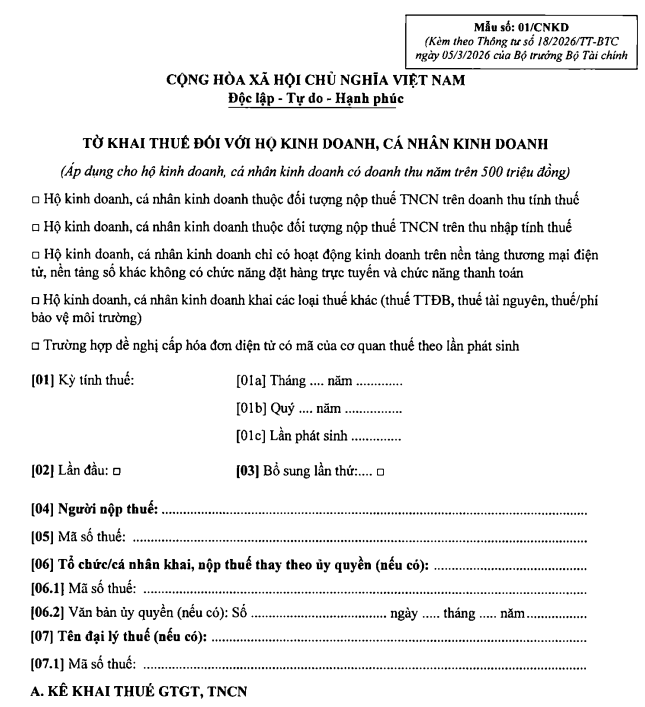

- Hộ kinh doanh có doanh thu trên 1 tỷ đồng: Tờ khai thuế Mẫu số 01/CNKD theo Thông tư 18/2026/TT-BTC.

- Hộ kinh doanh thuộc diện kê khai thuế TNCN theo thu nhập tính thuế phải nộp thêm Tờ khai quyết toán thuế thu nhập cá nhân theo Mẫu số 02/CNKD-TNCN-QTT.

Mọi hồ sơ kê khai đều được nộp theo phương thức điện tử. Trường hợp hộ kinh doanh thuộc đối tượng có hoàn cảnh đặc biệt – như người cao tuổi, người khuyết tật, người thuộc diện bảo trợ xã hội hoặc cư trú tại khu vực kinh tế - xã hội đặc biệt khó khăn – có thể nộp hồ sơ trực tiếp hoặc qua dịch vụ bưu chính đến Trung tâm Phục vụ hành chính công cấp xã.

Thời hạn nộp hồ sơ khai thuế được quy định tại Khoản 1, Điều 44, Luật Quản lý thuế: kê khai theo tháng hoặc theo quý tùy theo nhóm doanh thu. Cụ thể, các hộ thuộc nhóm 1 (dưới 1 tỷ) không phải kê khai thuế VAT, nhưng vẫn phải thực hiện kê khai thuế TNCN theo quý và quyết toán vào ngày 31/1 năm sau.

Cơ quan thuế sẽ dựa vào hồ sơ kê khai để theo dõi hoạt động kinh doanh và mức doanh thu thực tế, đồng thời bảo đảm tính minh bạch, công bằng trong thực hiện nghĩa vụ thuế giữa các chủ thể kinh doanh.