Hướng dẫn kế toán cho hộ kinh doanh, cá nhân kinh doanh

Hướng dẫn sử dụng 2 mẫu sổ kế toán mới cho hộ kinh doanh và cá nhân kinh doanh theo Thông tư 152/2025/TT-BTC, bao gồm quy định về ghi chép, lưu trữ và đối chiếu thuế.

Người kinh doanh cá thể được sử dụng 2 mẫu sổ kế toán theo quy định mới

Bộ Tài chính ban hành Thông tư số 152/2025/TT-BTC ngày 10/01/2026 quy định hướng dẫn việc ghi sổ kế toán cho hộ kinh doanh, cá nhân kinh doanh, trong đó quy định cụ thể về mẫu sổ kế toán, phương pháp ghi chép và điều kiện sử dụng đối với từng loại hình kinh doanh khác nhau.

Người đại diện hộ kinh doanh, cá nhân kinh doanh có thể tự ghi chép sổ sách kế toán hoặc thuê dịch vụ làm kế toán, bao gồm cả người thân như cha mẹ, vợ chồng, con cái, anh chị em ruột, hoặc người quản lý, thủ kho, thủ quỹ được kiêm nhiệm làm kế toán. Việc bố trí nhân sự này phải tuân thủ quy định pháp luật về kế toán và thuế.

Hộ kinh doanh, cá nhân kinh doanh được lựa chọn lưu trữ chứng từ kế toán bằng bản giấy hoặc phương tiện điện tử. Thời gian lưu trữ tài liệu kế toán tối thiểu là 05 năm, riêng hóa đơn phải tuân theo quy định pháp luật về thuế. Sổ kế toán được phép bổ sung thêm hoặc sửa đổi biểu mẫu, nhưng phải ghi rõ tên sổ, ngày tháng năm lập, họ tên và chữ ký, đóng dấu (nếu có) của người đại diện.

2 mẫu sổ kế toán chính theo từng nhóm đối tượng

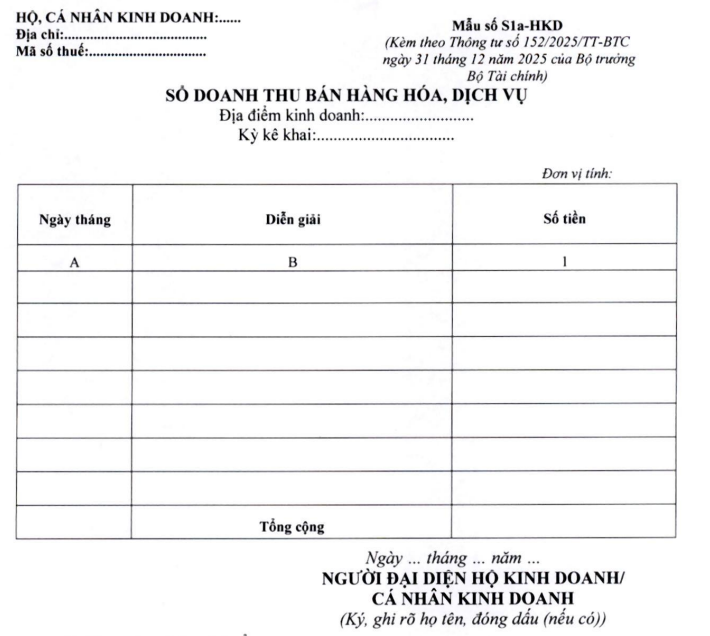

Đối với hộ kinh doanh, cá nhân kinh doanh không thuộc đối tượng chịu thuế giá trị gia tăng (GTGT) và không phải kê khai thuế thu nhập cá nhân (TNCN), phải sử dụng Sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S1a-HKD). Sổ này dùng để ghi chép doanh thu nhằm xác định việc có thuộc diện phải kê khai thuế hay không, đồng thời có thể dùng để đối chiếu với số liệu kê khai thuế.

Phương pháp ghi chép trên Sổ S1a-HKD gồm ba cột: Cột A ghi ngày, tháng ghi sổ; Cột B ghi diễn giải về doanh thu theo từng nghiệp vụ hoặc định kỳ; Cột 1 ghi số tiền bán hàng hóa, dịch vụ.

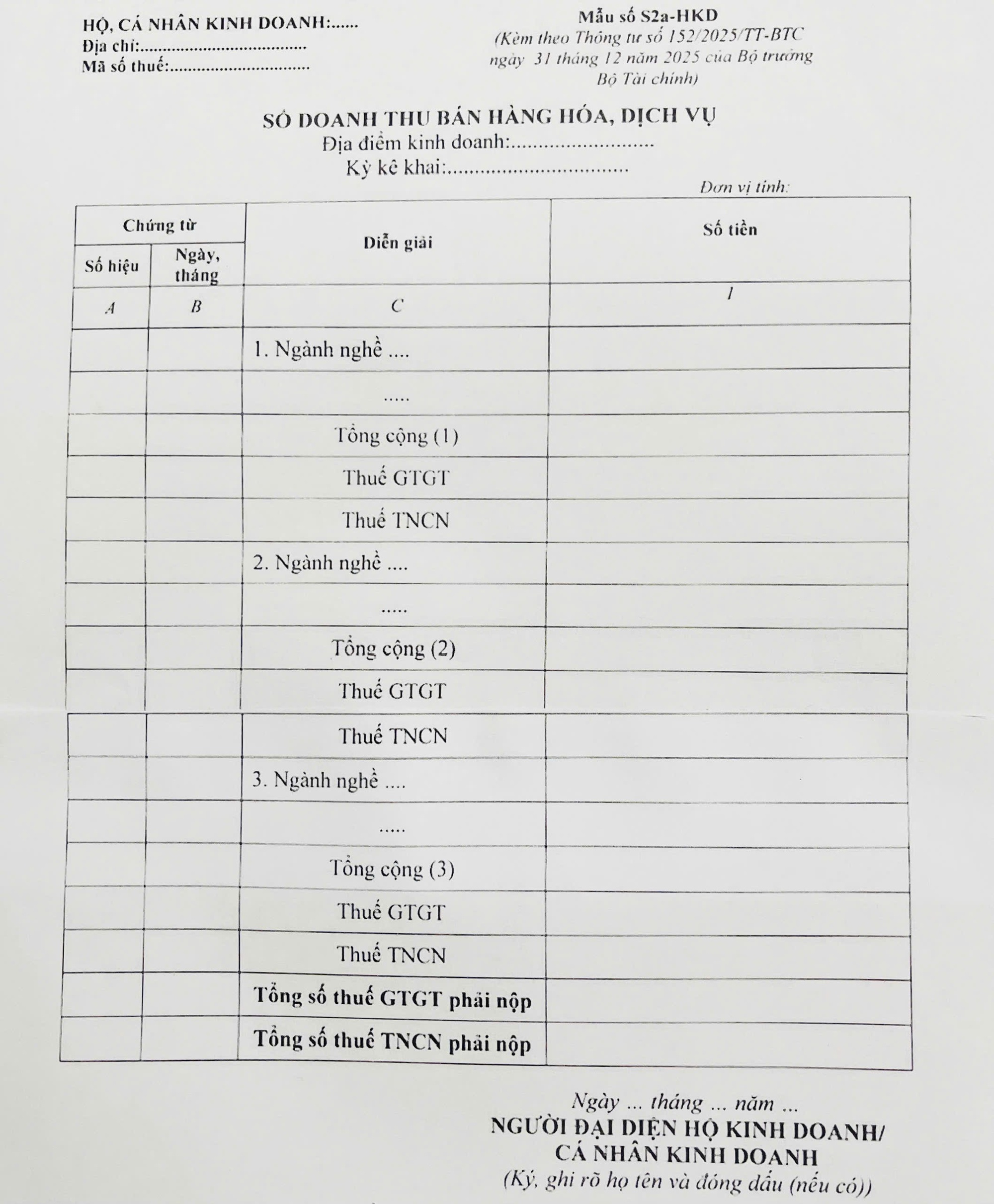

Đối với hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng phải kê khai thuế GTGT và thuế TNCN theo tỷ lệ phần trăm trên doanh thu, sẽ sử dụng Sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S2a-HKD). Sổ này được mở theo từng nhóm ngành nghề có cùng tỷ lệ thuế GTGT hoặc cùng mức thuế suất thuế TNCN.

Trường hợp hộ kinh doanh có nhiều nhóm ngành nghề khác nhau, có thể lập riêng từng sổ theo nhóm ngành có cùng tỷ lệ thuế. Khi cơ quan thuế cung cấp dữ liệu về số thuế GTGT, thuế TNCN phải nộp, hộ kinh doanh có thể sử dụng mẫu S2a-HKD để theo dõi và đối chiếu với thông báo từ cơ quan thuế.

“Hộ kinh doanh, cá nhân kinh doanh sử dụng các mẫu sổ kế toán hướng dẫn tại Thông tư này để theo dõi, đối chiếu với số thuế phải nộp theo thông báo của cơ quan thuế.”

Chứng từ kế toán sử dụng để xác định doanh thu phải là hóa đơn và các chứng từ khác theo quy định pháp luật về thuế. Việc áp dụng các mẫu sổ kế toán này là bắt buộc đối với các trường hợp có hoạt động kinh doanh thuộc diện chịu thuế GTGT, thuế TNCN hoặc các loại thuế khác.